こんにちはオメガです。ブログを通じてライフプランニングの必要性や、『投資』『副業』を活用して人生を楽しく生きるなどを発信しています。

まずそもそも「ライフプランニング」とは、これからの人生でどんなライフイベントが起こるのかを知り、そのたびにどれだけお金がかかるのかをシミュレーションして資金計画を立てることをいいます。

ライフイベントを知るとはいっても、ある程度予想ができているという人は多いと思いますが、これから〇〇年後に何があるのでここで○○のお金がかかるというものをある程度正確に把握できている人は少ないです。

なかなか10年先20年先のことまで考えて行動でる人は少ないものです。

みなさんもなんとなーく今までやってきてあれもう30才…、結婚して子供も生まれた。

世帯で年収は500万円くらい。

どこにでもある普通の世帯です。なやみはこんな感じ「頑張っているけどなかなか貯金ができないな~」「海外旅行なんてとんでもない」

「ニュースで長期休みに海外行ってる家族は何で毎年毎年いけるんだよ…」って僕も全く同じことを思っていました。

でも大丈夫ですまずは、現状の自分を知ることから始めましょう。

この記事では下記のことが学べます。

自分の現状をみよう

まず自分の収支を知ろう

まずは自分の現状を把握することがなによりも重要です。みなさん家庭の収支本当に把握されてますか?

ご夫婦でどちらかが財布の管理をされているケースが多いと思いますが、家計簿をつけているような世帯でも記入のし忘れ等から正確なご利用金額を把握されていないケースが多です。

実際ご自身の周りの人にも聞いてみるとよくわかります。

そこで僕が2年ほど前から利用しているのが、『マネーフォワードME』です。これは正直いれない方がもったいない資金透明化アプリです。

このアプリを開発運用しているのは、東証1部上場の株式会社マネーフォワードです。セキュリティの観点からも安心はできますよね。

カードの情報も、銀行の情報も、証券会社やポイントサイトなど10連携先までは無料で利用可能です。

有料プランを使えば、連携先は無制限、ほぼリアルタイム連携、家計簿のグラフ表示など書ききれない利用項目が追加されます。

ちなみにマネーフォワードを活用する上で文明の利器を使用することを強くおすすめします。

クレジットカード・電子マネーといったものを活用することで、家計簿への入力作業もしくは、記入作業をすることなく携帯電話の中に収めることができます。

いつでもどこでもリアルタイムに現状の資産の状態がわかるというのは、次に自分がどのようにすれば良いかの作戦を立てるうえで最も重要な道しるべです。

是非ともご自身の収支を把握してください。

ライフイベント表を作りましょう

ライフイベント表ってなに

ライフイベント表…どんな表なの?

ライフイベント表とは、家族の将来のライフイベントにあわせて必要になる資金を時系列にまとめた表だよ。

ちなにみライフイベント表について詳しく知りたい人は、一般社団法人全国銀行協会のホームページで30問程度の質問に答えると、ライフイベント表を自動シミュレーションしてくれるものもあります。

便利なので活用してみることをおすすめします。ただし支出金額は平均的な金額を当てはめてるだけなので、ご自身の正確な数値を出すにはちょっと不適切です。

そこで自作をしてしまおうということで作り方を見ていきましょう。

作り方解説

このようにライフイベント表は、簡単な知識とExcelやスプレッドシートなどがあれば誰にでも作成可能です。わざわざファイナンシャルプランナーに相談する必要はありません。

簡単に作り方を羅列しておくと以下となります。

- ご自身の収入は分かると思います、わからない人は「源泉徴収票」が1年に一度配られているはずなのでその用紙で確認しましょう。

- マネーフォワードなどの資金管理アプリで、月の平均的な支出額を出し12倍することで1年間の出費が計算されます。

- 保険料などの支払いも年間金額として入力します。

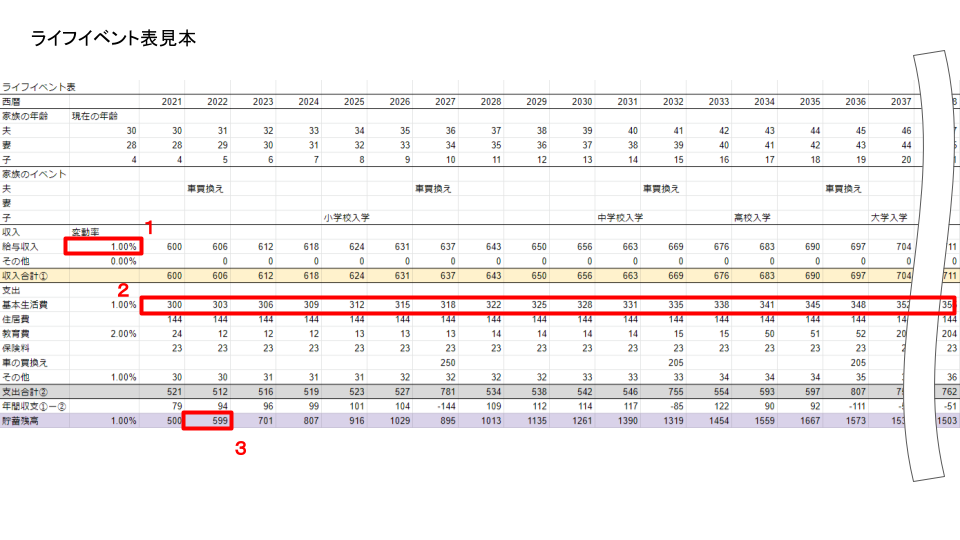

- 【解りにくいポイント1】変動率は、毎年の大体の昇給率や過去の実績から求めると良いと思います。

- 【解りにくいポイント2】変動率に従って翌年は金額が増えるよう自動計算を組み込みます

去年の金額×(1+変動率)=今年の金額 ← 300×(1+0.01)=303

次の年は303×(1+0.01)=306・・・・・ - 【解りにくいポイント3】貯蓄残高は以下の計算となっています。

去年の残高×(1+変動率)±年間収支 ← 500×(1+0.01)+94=599

その次の年は599×(1+0.01)+96=701・・・・・

という手順で作成できます。ちなみにこの大学入学時の金額等はザックリで入れてしまってますが平均金額などはネット上ですぐに確認できますのでそちらを活用してみてください。

対策方法

支出を減らす

まずは当たり前のことかもしれませんが、支出を減らしましょう世帯により減らせるポイントは違いますが一般的には下記のポイントを見直すことで支出を抑えることが可能となります。

- 保険契約

- 任意自動車保険の車両保険

- 通信費

- 高額な趣味

- 浪費

ここに挙げたポイントは、しっかりと見直すことで年間数万円の削減が可能となります。

実際に私も携帯料金の見直し、保険の見直しと趣味の回数を減らすことで年間の出費を20万以上下げることができました。

実際に浮いた出費を投資へ回すことにしています。

収入を増やす

こちらは「簡単にはいかないよ」という声が聞こえてきそうですが、そんなことは全くありません。

稼ぐということは、会社のお給料以外でもいくらでも方法があります。会社の給料以外で毎月10万円稼ぐことができたら今の生活が大きく変わり、かなり余裕のある生活ができそうではないでしょう。

考えてみてください、毎月プラス10万円収入のある生活…

ただし、何もしなくても稼げるというような事にはなりません。それなりに努力が必要となりますが以下のようなことが考えられます。

- ブログ

- Twitterビジネス

- せどり

と、ここにあげたのは仕事をしながらでも可能なネットを活用したビジネスとなります。この記事も実際にブログの記事となります、実際ブログでお金稼ぐことができることを知るだけでも一歩です。

私も以前は全くネットビジネスの知識がなかったので、ブログでお金を稼ぐことができるという事実を知りませんでした。

皆さんも初めていきましょう。

まとめ

さてまとめにいきましょう。ライフプランニングの必要性をこの記事では説いてきました。

見出しテキスト

- 自分の収支を把握しましょう

- 把握した収支をもとに「ライフイベント表」を作成しましょう

- 「ライフイベント表」をもとに、必要な出費や貯蓄額を確認

- まずはすぐにできる支出の見直しをしよう

- 副業を交えて収入を増やそう

ということで、まずは基本の「キ」をしましょうということでここまで解説してきました。自分の収支を把握し特に支出(固定費)を把握することですぐに削減することが可能です。

これは大企業でも行っている、基本的なコスト削減の手法です。間違いなく自分自身にも当てはめて活用できる内容なので実践し自分の現状を知るだけでも大きな進歩となります。

また実際にこれから必要になるであろう支出がライフイベント表からわかりますので、実際に何年にいくら費用が必要なのかわかっているのといないのでも慌てる必要がなくなるのでメリットとなります。

また副業、転職などを活用し自分の収入を増やすことも大事な戦略となりますので、今後解説していこうと思います。